|

|

|

|

|

Welkom op de site Bedrijfseconomische-Begrippen.nl |

Reactie van een lezer: "Het helpt echt om bij het doornemen van teksten steeds even naar jouw site te kijken om definities en ‘misvattingen’ te raadplegen."

Toelichting op de website:

Noodkreet:

"Geachte heer Vernooij.

Als rechtenstudent is de module balans en resultatenrekening voor niet economen verplichte kost. Bijgaande lijst met waardebegrippen heb ik bij elkaar geharkt. De begrippen worden gebruikt alsof dit voor een ieder gesneden koek is.

Bij navraag blijkt praktisch niemand te weten wat het begrip nu werkelijk inhoudt. Dat wil zeggen: geloof staat meestal boven wetenschap.

Met vriendelijke groet, Dick van Laren"

Graag wil ik gehoor geven aan dergelijke noodkreten en de website aanvullen met alledaagse begrippen voor insiders die problemen opleveren voor nieuwkomers. Suggesties voor aanvullingen van de website wil ik graag per e-mail ontvangen. |

|

|

|

|

|

|

|

|

| Synoniemen, homoniemen, misconcepties, anglicismen en afkortingen

|

De bedrijfseconomie is opgebouwd uit afzonderlijke disciplines die elk hun eigen traditie hebben en beschikken over een eigen jargon. Soms hebben verschillende woorden dezelfde betekenis. Zij zijn dan synoniemen van elkaar (zoals omzet en opbrengst verkopen).

Soms heeft één woord verschillende betekenissen. Het is dan een homoniem(zoals kosten). In de Nederlandse taal is dat niet ongebruikelijk. Het woord ‘bot’ kan de betekenis hebben van ‘platvis’, ‘stug’, ‘nieuwe loot aan een stam’ of ‘niet scherp’. De context bepaalt dan de betekenis van het woord.

Er zijn ook woorden waarvan een of meer betekenissen onjuist zijn, omdat ze strijdig zijn met algemeen geldige definities of staan genoteerd met een verkeerde rekeneenheid. Dat zijn misconcepties. Zo wordt het woord ‘kosten’ ook gebruikt in de betekenis van ‘uitgaven’ (bijvoorbeeld: emissiekosten, aanschafkosten, installatiekosten, historische kosten). Maar uitgaven zijn te berekenen in euro’s terwijl kosten altijd in ‘euro’s per periode’ of ‘euro’s per stuk’ berekend worden. Als je experts aanspreekt op dit verkeerde gebruik, vinden ze het vanzelfsprekend en zeggen ze: ‘Je begrijpt toch wel wat ik bedoel’.

Vanuit de Anglosaksische literatuur komen ook veel Engelse termen die ingeburgerd raken, zoals ‘break-even’. Dit zijn anglicismen die voor mensen die kennis hebben van de Engelse literatuur geheel vanzelfsprekend en begrijpelijk zijn, maar die voor nieuwkomers in het vakgebied problemen kunnen geven.

Tot slot zijn er de ingeburgerde afkortingen. Het is logisch dat termen die veelvuldig gebruikt worden afgekort worden (ABC en BSC) en soms zelfs nieuwe woorden vormen (havo, nato). Die afkortingen kunnen verwijzen naar Nederlandse termen, maar ook naar Engelse termen. In het laatste geval zijn de afkortingen dus tevens anglicismen.

Kennis van het bedrijfseconomische jargon veronderstelt een grote bedrevenheid in het omgaan met synoniemen, homoniemen, misconcepties, anglicismen en afkortingen. Volgens academische maatstaven is het de bedoeling dat een auteur zijn begrippenapparaat eenduidig definieert en vervolgens consistent gebruikt. In aansluiting op de praktijk vermengen bedrijfseconomen dit academische uitgangspunt met de alledaagse realiteit. Zij beroepen zich erop dat bedrijven nu eenmaal slordig met begrippen omgaan en dat het contact met de realiteit behouden moet blijven.

Het resultaat van deze dubbele moraal is een zeer inconsistent begrippenapparaat. Logica en conventie lopen voortdurend door elkaar heen. De oplossing die bedrijfseconomen kiezen, is om geen aandacht te besteden aan de methodiek van hun begrippenapparaat en net te doen of de woordkeuze vanzelfsprekend is. Dit veronderstelt een grote mate van taalvaardigheid die tot nu toe niet expliciet beschreven is. Deze site geeft daartoe een aanzet zonder volledigheid na te streven. |

|

|

|

|

| Overzicht van (sub)disciplines

|

De bedrijfseconomie is opgebouwd uit een groot aantal disciplines die voortkomen uit de beroepspraktijk. Veel beroepen uit de economische sector hebben hun eigen terminologie en gebruiken meegebracht. Deze worden per discipline als vanzelfsprekend gezien, maar het verband met andere disciplines ontbreekt.

In dit overzicht is uitgegaan van een indeling die poogt zo goed mogelijk de diverse jargons uit elkaar te halen. Maar er is veel overlap waardoor de nuances niet eenvoudig zijn aan te brengen. Aangezien dit overzicht niet normatief, maar beschrijvend is, valt de overlap niet te vermijden.

Bedrijfseconomische disciplines die in de lijst voorkomen:

Bedrijfsadministratie

Direct Costing

Externe Verslaggeving

Financiering

Interne Verslaggeving

Kostencalculatie

Vakgebieden die slechts zijdelings aan de orde komen:

Fiscale Economie

Macro-economie

Marketing

Micro-economie

Monetaire Economie |

|

|

|

|

| Overzicht van eenheden

|

De term ‘kosten’ is een homoniem, zo is in de eerdere toelichting aangegeven. Verschillende betekenissen van kosten kunnen zelfs geheel verschillende eenheden hebben, terwijl men in de praktijk vaak volstaat met vermelding van euro’s als meeteenheid. Maar dat is niet juist.

Soms heeft de term kosten betrekking op een grootheid uitgedrukt in euro per tijdseenheid (bijvoorbeeld: bedrijfskosten in een maand) en soms op een grootheid uitgedrukt in euro per stuk (bijvoorbeeld: opslag bedrijfskosten in een product).

De eenheid die erbij hoort, zegt dan iets over de betekenis van de term in de situatie waarin de term gebruikt wordt.

Het gebruik van een eenheid kan een criterium zijn om te constateren of een woord een misconceptie is. Bij de term ‘kosten’ zou dat kunnen gebeuren als bij correct gebruik van de eenheden toch kostenbegrippen komen die in euro’s zijn uitgedrukt.

Bijvoorbeeld bij historische kosten, emissiekosten of installatiekosten gaat het helemaal niet om kosten, maar om uitgaven die samenhangen met aanschaf, emissie of installatie. Eigenlijk wordt ‘kosten’ dan ten onrechte gebruikt als synoniem voor ‘uitgaven’ en is er dus sprake van een misconceptie.

Het correct gebruik van eenheden zou een grote steun kunnen zijn bij het begrijpen van homoniemen, synoniemen en misconcepties. Helaas gaan bedrijfseconomen erg slordig om met hun eenheden, waardoor de inzichtelijkheid in het begrippenapparaat niet groter, maar kleiner wordt.

N.B. Aangezien het teken voor de euro nog niet gestandaardiseerd is voor alle browsers, is gekozen voor de term ‘euro’. In plaats van euro zou er natuurlijk ook dollar of een andere munteenheid kunnen staan. |

euro

euro/kg

euro/liter

euro/uur

euro/periode

euro/stuk

stuks/periode

|

grootheid in euro (of een andere geldeenheid) (voorbeeld: uitgaven)

grootheid in euro per kilogram (voorbeeld: prijs van grondstoffen)

grootheid in euro per liter (bijvoorbeeld: prijs van melk of benzine)

grootheid in euro per uur (voorbeeld: prijs van arbeid)

grootheid in euro per periode (vb: euro per jaar, per maand of per dag)

grootheid in euro per stuk (voorbeeld: verkoopprijs van een product)

grootheid uitgedrukt in stuks per periode (voorbeeld: afzet) |

|

|

|

|

|

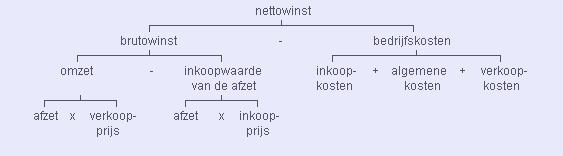

| Wendbaarheid van kennis

|

Bij de omschrijving van de begrippen vindt regelmatig verwijzing plaats naar de site bedrijfseconomische-modellen.nl . Deze modellen geven de fundamentele wijze van standaardberekeningen weer. Voor de wendbaarheid in de toepassing die in veel opgaven zijn opgenomen vindt een gehele of gedeeltelijke omkering van de bewerking plaats.

Zo kan in het nettowinstmodel van de handelsonderneming de nettowinst als streefwaarde worden opgegeven en bijvoorbeeld de verkoopprijs als onbekende worden aangemerkt.

De centrale grootheid nettowinst is dan van onbekende veranderd in een bekende. Een van de data, in bovenstaand voorbeeld de verkoopprijs, is van een bekende grootheid veranderd in de onbekende grootheid. De berekening van het rechterdeel van de boomstructuur, in casu de bedrijfskosten, is dan precies zoals eerder.

Daarna begint de omkering van de berekening:

brutowinst = nettowinst + bedrijfskosten

omzet = brutowinst + inkoopwaarde van de afzet

verkoopprijs = omzet / afzet

Deze omkering is kenmerkend voor de wendbaarheid die in vraagstukken aan de orde komt. Let er ook op dat de omkering van de berekening ook leidt tot tegengestelde rekenkundige bewerkingen binnen de driehoekjes. Waar een min stond, verschijnt een plus en waar vermenigvuldigd werd, wordt nu gedeeld. |

|

|

|

|

|

|

| Wetenschappelijke onderbouwing

|

Voor de onderbouwing van deze opvatting over het gebruik van modellen en eenheden, verwijs ik naar enkele publicaties die ik over deze problematiek geschreven heb.

LET OP: Het kan gebeuren dat uw browser om een netwerkwachtwoord vraagt als u een van de onderstaande bestanden opvraagt. Klik dan op Annuleren in dat schermpje en ga gewoon door. U kunt het bestand bewaren, maar wordt in eerste instantie weer hinderlijk gevolgd door de mededeling dat het ‘Alleen lezen’ is. Niks van aantrekken, gewoon bewaren en eventueel de tekstverwerker opnieuw opstarten en het bestand ophalen waar u het bewaard heeft.

Leren leren vereist consistentie in de lesstof / (Zie bij LET OP hierboven) Leren leren vereist consistentie in de lesstof / (Zie bij LET OP hierboven)

Essenties van het proefschrift ‘Het leren oplossen van bedrijfseconomische problemen’.

A.T.J. Vernooij (1998). Pedagogisch Tijdschrift, 23e jaargang, nr. 1, blz. 39-62.

Leerlingen maken zich een voorstelling van een economisch model. Maar zij onderkennen de verschillen tussen jargons niet. Daardoor schuiven leerlingen begrippenkaders ineen. Expliciet onderwijs in economische modellen kan dat voorkomen. En daarom is het onderwijs in havo en vwo grondig veranderd. Dat opent de mogelijkheid om de aandacht te verschuiven naar een systematische manier om vraagstukken aan te pakken.

. Verkoopresultaat en bezettingsresultaat (Zie bij LET OP hierboven)

A.T.J. Vernooij (1995). Verkoopresultaat en budgetresultaat. Tijdschrift voor Bedrijfsadministratie 99(1183), 383-389.

Bedrijfseconomische modellen worden onderwezen aan de hand van rekenvoorbeelden. Maar voorbeelden zijn altijd voorbeelden van iets: van procedures die er achter schuil gaan. Door rekenvoorbeelden te geven, blijven de procedures vaak onzichtbaar. Dit kan ertoe leiden dat een reeks voorbeelden in feite verwijst naar een reeks onderling strijdige procedures. Door expliciet de modellen en de eenheden naar voren te halen, kunnen misconcepties en fouten voorkomen worden. Dit artikel zet aan de hand van de examenresultaten van het MBA-examen Bedrijfseconomie 1994 uiteen hoe studenten in de war komen door de bedrijfseconomische aanpak om met rekenvoorbeelden te werken.

. De toetsende tucht van de dimensieanalyse (Zie bij LET OP hierboven)

A.T.J. Vernooij (1993). Maandblad voor Accountancy en Bedrijfseconomie 67e jaargang, 1993, nr 10.

Dit artikel gaat in op de wijze waarop bedrijfseconomen hun begrippenapparaat definiëren en hanteren. De invalshoek is de dimensieanalyse, zoals die door De Jong (1962) is uitgevoerd voor de algemene economie en door Finney (1997) voor de statistiek. Deze beide auteurs gebruiken de dimensionele analyse om na te gaan of gehanteerde formules consistent zijn en of gangbare redeneringen kloppen.

. Dimensieloos denken (Zie bij LET OP hierboven)

A.T.J. Vernooij (1994). Maandblad voor Accountancy en Bedrijfseconomie, 68(9), 506-516.

Citaat van een leerling waar de geheime taalvaardigheid van economen uit blijkt:

"Ja, op een gegeven moment, ik bedoel als je die som maakt en je hebt een bedrag uitgerekend dan weet je uit jezelf gewoon waar het in het schema hoort. Dus het maakt voor jou niet uit of daar verkoopprijs staat of opbrengst verkopen of wat er dan ook staat, als je maar weet op welk plekje in het schema het staat en wat daar bij hoort. Dan kom je er vanzelf wel uit, denk ik." |

Zie ook:Vakdidactiek Bedrijfseconomie

|

|

|

|

|

| Dank voor de genoten ondersteuning

|

Bij het opzetten van de site heb ik gebruik kunnen maken van collega’s en studenten die mij attendeerden op het gebruik van homoniemen en synoniemen in de bedrijfseconomie. In het bijzonder dank ik:

- Johan Beekman, Jan Pieter ten Hoor en Andre van der Puil voor hun werkstuk: De vereiste economische taalvaardigheden voor Management en Organisatie, Theorie en Toepassing zoals gebruikt door Keuning & Eppink, (2000).

- Sybo Bruinsma, docent aan de Hogeschool INHOLLAND en de Beroepsopleiding Makelaars in Den Haag.

|

|

|

|

|

|

| De bedoeling van deze website

|

Deze pagina is onderdeel van de website bedrijfseconomische-begrippen.nl. Dit is een website die gekoppeld is aan bedrijfseconomische-modellen.nl en geeft inzicht in de manier waarop economen werken met homoniemen, synoniemen en misconcepties. Vooral opgaven in bedrijfseconomische leerboeken bevatten vaak simpele en daardoor onjuiste begrippenstructuren. Het motto van deze site is dan ook: "Leren omgaan met slordig woordgebruik".

De site bedrijfseconomische-modellen.nl biedt een overzicht van fundamentele en consistente begrippenstructuren en relateert die aan subdisciplines in de bedrijfseconomie. Ook staan er complicaties vermeld die samenhangen met homoniemen en synoniemen die eigen zijn aan de taal. Economen zijn zich echter slecht bewust van die homoniemen en synoniemen, waardoor allerlei modellen door elkaar gehaald worden.

De site bedrijfseconomische-begrippen.nl is gekoppeld aan het Onderwijsportaal. Uitgangspunt van het onderwijsportaal is dat u sites rechtstreeks kunt benaderen door trefwoorden in te tikken met .nl erachter.

Vaak zijn er meer URL’s beschikbaar om een pagina te benaderen. Zo kunt u deze site niet alleen via bedrijfseconomische-begrippen.nl bereiken, maar ook via bedrijfseconomischebegrippen.nl.

Mocht u tips of hints hebben dan ontvangen wij die graag via de webmaster

|

|

|

|

|

|

|

|

|

|

|

|