|

|

|

|

|

| |

Staffelvorm en scontrovorm |

Je gaat naar de bakker en koopt een brood van € 2,00. Je legt een briefje van vijf euro op de toonbank. Vervolgens legt de bakker een munt van 1 euro in je hand en zegt: “ Dat is drie. ”. Toch zie je maar één munt van éé euro. Vervolgens legt de bakker en nog een munt van 2 euro naast en zegt: “En dat is vijf”. De bakker verrekent het verschil op overzichtelijke wijze zonder dat hij het verschil berekent. Hij vult het bedrag dat de klant moet betalen aan tot het bedrag dat de klant gegeven heeft. Dit is salderen.

Salderen is een belangrijk vaardigheid binnen de bedrijfseconomie en is onderdeel van de kennis van procedures. Het is een vorm van dubbeltellen waarbij nummer en aantal niet samenvallen. Het saldo (drie euro op je hand) staat voor het getal dat je betalen moet (twee euro) en het bedrag dat je geeft (vijf euro). Iets staat voor iets anders. Zodra je in een economisch overzicht een getal ziet, moet je je afvragen of dat getal een saldo is en welke grootheden daar achter zitten. (Zie ook Goed Lezen)

|

De staffelvorm

De staffel is een hulpmiddel om het saldo van een reeks bedragen op expliciete wijze vast te stellen. Om de overzichtelijkheid te bevorderen en het aantal fouten te minimaliseren plaatst men een reeks getallen onder elkaar.

A. De gewone staffelvorm

|

beginbedrag

aftrekpost

subtotaal

optelpost

eindbedrag |

a x b

c x U

d + e

|

U

V

W

X

Y |

|

Gebruikelijk is dat men in een dergelijk overzicht geen plustekens of mintekens zet.

De lezer kan zien aan het resultaat van een bewerking of er sprake is van een optelpost of een aftrekpost.

In de gewone staffel is direct het eindresultaat te zien. Vaak wil men echter ook de tussenresultaten in beeld krijgen. Dat kan door een uitsplitsing over meer kolommen.

B. De gewijzigde staffelvorm

|

beginbedrag

aftrekpost

optelpost |

a x b

c x U

d + e |

+

X

|

-

V

|

subtotaal

U

W (= U-V)

Y (=W+X) |

|

Het gevolg is een compacter beeld, maar het is niet mogelijk om de tussenresultaten te benoemen. Om die reden gebruit men deze vorm vaak in situaties waar steeds het tussenresultaat van dezelfde groot-heid berekend moet worden.

De scontrovorm

Een juweeltje van salderen is de introductie van de scontrovorm. Dat is eigenlijk de truc die de bakker in bovenstaand voorbeeld ook uithaalt bij de afrekening van het kasgeld.

In vroeger tijden, toen er nog geen computers waren en geen rekenmachines, was het grootste probleem in de boekhouding de kans op fouten.

Bij een staffelvorm vinden nog voortdurend salde-ringen plaatsen. Elke berekening geeft de kans op een telfout. Bovendien is bij het aftrekken de kans op een rekenfout groter dan bij het optellen. |

|

|

In de scontrovorm is daarvoor een unieke oplossing gevonden. Maak twee kolommen, zet het begin bedrag (U) in de ene kolom en alle bedragen die erbij moeten eronder. Zet alle bedragen die eraf moeten in de andere kolom (V).

Voor de bepaling van het saldo geldt het voorschrift: Tel beide kolommen op kladpapier op. Bepaal het verschil en voeg dit toe aan de kolom met het kleinste bedrag. Daarna tel je beide kolommen op en als het goed is, komen er twee gelijke bedragen uit.

C. De gewone scontrovorm |

|

In het klad vindt een berekening plaats van het verschil tussen beide kolommen. In de scontrovorm zelf komen alleen optellingen voor. Als extra controlemiddel moeten de twee kolommen een gelijk totaal opleveren.

Een nadeel van de gewone scontrovorm is dat deze veel ruimte in beslag neemt. Bij ongelijke verdeling van de posten over de twee kolommen blijft ook veel ruimte ongebruikt. Om daaraan tegemoet te komen is een oplossing bedacht.

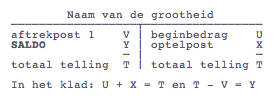

D De gewijzigde scontrovorm |

beginbedrag

aftrekpost

optelpost

SALDO

eindbedrag |

V

Y

T |

U

X

T |

|

Naast de staffel en de scontro zijn er nog meer vakspecifieke rekenstructuren die tot doel hebben de overzichtelijkheid en controleerbaarheid te bevorderen:

- de kostenverdeelstaat;

- de kosgtenverdeel- en dekkingsstaat;

- de kolommenbalans

Deze blijven hier echter alle onbesproken.

Bron: Proefschrift Fons Vernooij, blz. 92 e.v.

|

|

|

|

|

|

|

|

| De bedoeling van Vakdidactiek Bedrijfseconomie

|

Vakdidactiek-bedrijfseconomie.nl is nauw verbonden aan de de websites bedrijfseconomische-begrippen.nl en bedrijfseconomische-modellen.nl. Zij biedt essenties van de vakdidactiek bedrijfseconomie aan in overzichtelijke eenheden, voor zowel leerlingen, studenten, als docenten.

Auteur is Fons Vernooij, die als eerste in Nederland is gepromoveerd op een onderwerp uit de vakdidactiek bedrijfseconomie (september 1993): “Het leren oplossen van bedrijfseconomische problemen. Didactisch onderzoek naar kostprijs- en nettowinstvraagstukken in het voortgezet onderwijs”. Deze dissertatie is de bron voor de pagina’s van deze site.

Mocht u tips of hints hebben dan ontvangen wij die graag via de webmaster Fons Vernooij.

|

|

|

| Website van Fons Vernooij: fons-vernooij.nl

|

Copyright © 1998 by Fons Vernooij en anderen.

Wij volgen het privacy-beleid van Google en zijn niet verantwoordelijk voor het selecteren van de advertenties in de Google vakken.

Registratienummer V.O.F. Adviesbureau CASA: KvK Rijnland: 58884114 / BTW 8532.22.848

Dossiernummer Stichting Onderwijsportaal: KvK Rijnland: 28092786 / BTW-nummer 8106.36.025

Webmaster: Fons Vernooij

Info over privacy en cookies: zie Privacybeleid

Leveringsvoorwaarden: zie bijgaand document

|

|

|

|

|