|

|

|

|

|

|

|

Informatie in een industrieel bedrijf met kostenverdeling |

Informatie is het antwoord op een vraag waarvoor data verzameld, bewerkt en beknopt weergegeven wordt. Uitgangspunt voor dit informatieproces zijn dus niet de data, maar is de informatie die een ondernemer nodig heeft om zijn werk goed uit te kunnen voeren.

De benodigde informatie hangt af de ondernemingsvorm die de onderneming heeft. In dit derde infor-matieproces is gekozen voor een BV (Besloten Vennootschap). Een BV moet zowel een fiscaal jaarverslag uitbrengen als een commerciëel jaarverslag. Daarin zijn de resultatenrekening en de balans verplicht en de kengetallen wenselijk.

Een BV moet de BTW-aangifte per periode verzorgen en de aangifte voor devennootschapsbelasting doen plus de financiers van de onderneming informeren. Maar zij moet ook de gemaakte winst verdelen onder de aandeelhouders en dus precies weten hoeveel winst er is gemaakt en hoe de financiële situatie is.

In de bedrijfseconomie is het overigens gebruikelijk om de belastingen buiten beschouwing te laten.

|

|

|

|

|

| Wijzigingen ten opzicht van informatieproces

2 |

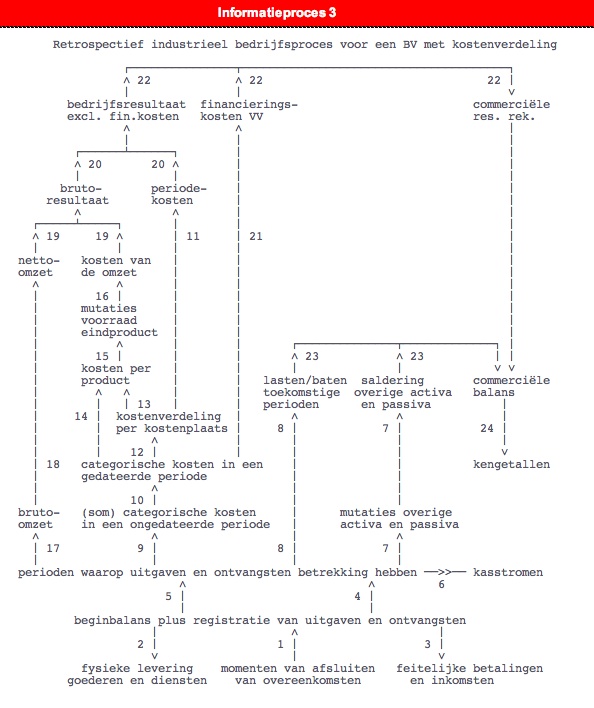

Het informatieproces heeft tot doel om:

(24) de gang van zaken te beoordelen aan de hand van kengetallen;

(23) de financiële situatie te bepalen aan de hand van de commerciële balans zoals die voor een BV wettelijk is voorgeschreven;

(22) en om vast te stellen wat het commeriële resultaat is (waarbij er een directeurssalaris is).

Voor het opstellen van de commerciële resultatenrekening (22) is naast de financieringskosten en de omzet-informatie is informatie nodig over:

(19) het brutoresultaat waar nog periodekosten op in mindering komen;

(16) de kosten van de omzet die is gerealiseerd als mutatie in de voorraad eindproduct;

(15) de waardebepaling van de voorraad op basis van de kosten per product;

(14) de categorische kosten die rechtstreeks toegerekend kunnen worden aan het product;

(13) de toeslagen aan kosten

die voortvloeien uit de kostenverdeelstaat;

(12) het aandeel van de categorische kosten dat via de kostenverdeelstaat loopt;

(11) het bedrag aan periodekosten dat via de kostenverdeelstaat direct in mindering wordt gebracht op het bedrijfsresultaat (excl. financieringskosten).

|

|

|

| Complete toelichting op informatieproces

3 |

Het informatieproces heeft tot doel om:

(24) de gang van zaken te beoordelen aan de hand van kengetallen;

(23) de financiële situatie te bepalen aan de hand van de commerciële balans zoals die voor een BV wettelijk is voorgeschreven;

(22) en om vast te stellen wat het commeriële resultaat is (waarbij er een directeurssalaris is).

Voor het opstellen van de commerciële resultatenrekening (22) is informatie nodig over:

(21) de financieringskosten op het vreemd vermogen;

(20) het bedrijfsresultaat exclusief de financieringskosten;

(19) het brutoresultaat waar nog periodekosten op in mindering komen;

(18)

de netto-omzet van de onderneming door de kortingen van de bruto-omzet af te halen;

(17)

de bruto-omzet als resultaat van de ontvangsten die geregistreerd zijn;

(16) de kosten van de omzet die is gerealiseerd als mutatie in de voorraad eindproduct;

(15)

de waardebepaling van de voorraad op basis van de kosten per product;

(14) de categorische kosten die rechtstreeks toegerekend kunnen worden aan het product;

(13) de toeslagen aan kosten

die voortvloeien uit de kostenverdeelstaat;

(12) het aandeel van de categorische kosten dat via de kostenverdeelstaat loopt;

(11) het bedrag aan periodekosten dat via de kostenverdeelstaat direct in mindering wordt gebracht op het bedrijfsresultaat (excl. financieringskosten).

(10) de categorische kosten voor de periode waarop de resultatenrekening betrekking heeft, dus bijvoorbeeld de afschrijvingskosten die in een bepaald kalenderjaar verrekend worden;

( 9) de omrekening van de uitgaven (bijvoorbeeld aanschaf van een machine) naar de kosten per ongedateerde periode (bijvoorbeeld de afschrijvingskosten per jaar).

NB In deze opzet zijn de ontvangsten dus niet de werkelijke ontvangen bedragen, maar de registratie van de verkochte eenheden. De uitgaven zijn niet de betalingen, maar de aangegane verplichtingen.

Voor het opstellen van een balans (23) is informatie nodig over:

(22) het bedrag aan saldo winst of verlies dat op de resultatenrekening staat;

( 8) de uitgaven en eventueel ontvangsten die op een volgende periode betrekking hebben;

( 7) het saldo van de overige activa en passiva die in het grootboek staan en die voortkomen uit de vele mutaties die binnen het financiële circuit plaatsvinden.

De indeling van de uitgaven en ontvangsten naar de perioden waarop ze betrekking hebben, levert de data op die een beeld geven van de dagelijkse geldstromen (cash flows) (6).

Voor de indeling van de uitgaven en ontvangsten is nodig:

( 5) de beginsituatie van de activa en passiva, zoals ze op de openingsbalans staan;

( 4)

het complete beeld van alle uitgaven en ontvangsten (c.q. de aangegane verplichtingen) die in de loop der tijd plaatsvinden.

Het complete beeld van uitgaven en ontvangsten hangt nauw samen met de gesloten overeenkomsten:

( 1) centraal staat het moment van het afsluiten van de overeenkomsten, dat leidt tot documenten die in de administratie van de onderneming opgenomen moeten worden;

( 2) de afwikkeling van die overeenkomsten leidt doorgaans tot een fysieke levering van goederen en diensten, waarbij het beschikbaar stellen van krediet ook een dienst is;

( 3) de levering van goederen en diensten gaat gepaard met feitelijke betalingen en met inkomende geldstromen.

NB Het woord inkomsten is als tegenhanger van betalingen op te vatten, maar inkomsten is een homoniem en heeft dus meer betekenissen, onder andere vergoeding voor de productiefactoren arbeid, kapitaal en vermogen, zoals bij de inkomstenbelasting gebruikelijk is. |

|

|

|

|

|

| De bedoeling van Vakdidactiek Bedrijfseconomie

|

Vakdidactiek-bedrijfseconomie.nl is nauw verbonden aan de de websites bedrijfseconomische-begrippen.nl en bedrijfseconomische-modellen.nl. Zij biedt essenties van de vakdidactiek bedrijfseconomie aan in overzichtelijke eenheden, voor zowel leerlingen, studenten, als docenten.

Auteur is Fons Vernooij, die als eerste in Nederland is gepromoveerd op een onderwerp uit de vakdidactiek bedrijfseconomie (september 1993): “Het leren oplossen van bedrijfseconomische problemen. Didactisch onderzoek naar kostprijs- en nettowinstvraagstukken in het voortgezet onderwijs”. Deze dissertatie is de bron voor de pagina’s van deze site.

Mocht u tips of hints hebben dan ontvangen wij die graag via de webmaster Fons Vernooij.

|

|

|

| Website van Fons Vernooij: fons-vernooij.nl

|

Copyright © 1998 by Fons Vernooij en anderen.

Wij volgen het privacy-beleid van Google en zijn niet verantwoordelijk voor het selecteren van de advertenties in de Google vakken.

Registratienummer V.O.F. Adviesbureau CASA: KvK Rijnland: 58884114 / BTW 8532.22.848

Dossiernummer Stichting Onderwijsportaal: KvK Rijnland: 28092786 / BTW-nummer 8106.36.025

Webmaster: Fons Vernooij

Info over privacy en cookies: zie Privacybeleid

Leveringsvoorwaarden: zie bijgaand document

|

|

|

|

|