|

|

|

|

|

| |

Informatie in een industrieel bedrijf met kostenbewaking |

Informatie is het antwoord op een vraag waarvoor data verzameld, bewerkt en beknopt weergegeven wordt. Uitgangspunt voor dit informatieproces zijn dus niet de data, maar is de informatie die een ondernemer nodig heeft om zijn werk goed uit te kunnen voeren.

De benodigde informatie hangt af de ondernemingsvorm die de onderneming heeft. In dit vierde infor-matieproces is gekozen voor een NV (Naamloze Vennootschap). Een NV moet zowel een fiscaal jaarverslag uitbrengen als een commerciëel jaarverslag. Daarin zijn de resultatenrekening en de balans verplicht en de kengetallen wenselijk. Deze wettelijke eisen liggen hoger dan in de BV.

Een NV moet de BTW-aangifteper periode verzorgen en de aangifte voor devennootschapsbelasting doen plus de financiers van de onderneming informeren. Maar zij moet ook een voorstel formuleren voor het inhouden en/of verdelen van de gemaakte winst onder de aandeelhouders. Zij moet dus een jaarrekening opstellen en die opnemen in het jaarverslag dat tijdig beschikbaar moet zijn.

Maar de directie van een grote onderneming moet ook weten op welke afdelingen het goed of fout gaat. Daarvoor is een systeem van kostenbewaking nodig, waarbij enerzijds normen worden geformuleerd en anderzijds informatie over de werkelijke kosten wordt vergaard. Zodoende is te zien waar afwijkingen optreden. (Zie bedrijfseconomische-modellen.nl)

In de bedrijfseconomie is het overigens gebruikelijk om de belastingen buiten beschouwing te laten. |

|

|

|

|

| Wijzigingen ten opzicht van informatieproces

3 |

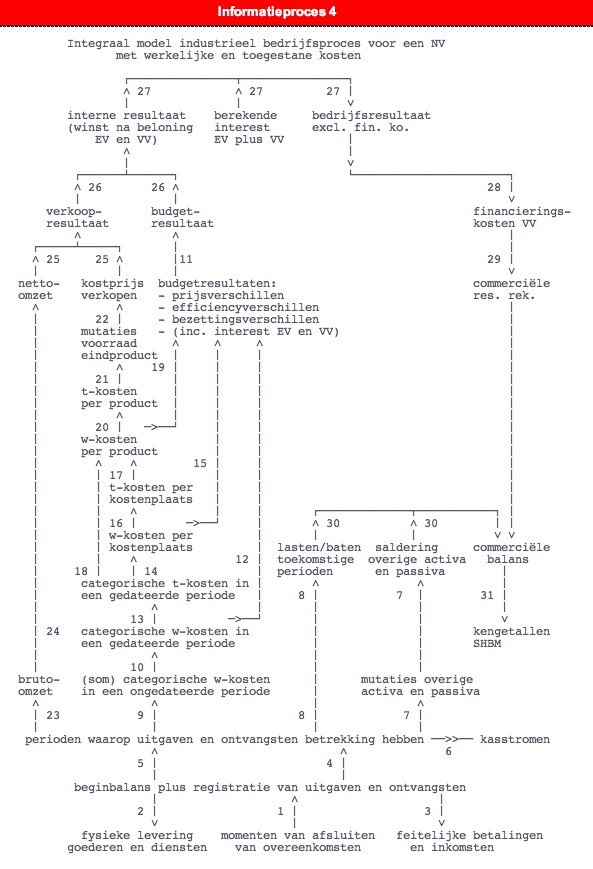

Het informatieproces heeft tot doel om:

(31) de gang van zaken te beoordelen aan de hand van kengetallen die in het jaarverslag komen;

(30) de financiële situatie te bepalen aan de hand van een commerciële balans, zoals die voor een NV wettelijk is voorgeschreven;

(29) en om vast te stellen wat het commeriële resultaat is, zoals die volgens een van de wettelijke modellen voor een NV is voorgeschreven.

Het externe verslag (29) is te herleiden vanuit het interne verslag dat veel meer informatie geeft:

(28) volgens wettelijk voorschrift moeten de financieringskosten van het vreemd vermogen apart vermeld staan op de jaarrekening;

(27) dus moet ook het bedrijfsresultaat exclusief de financieringskosten berekend worden vanuit het interne resultaat waarin een vergoeding voor het totale vermogen is opgenomen.

In verband met de

interne informatievoorziening is standaardisering van de berekeningen vereist:

(26) het interne resultaat is opgebouwd uit een verkoopresultaat en een budgetresultaat, naast eventuele incidentele resultaten die hier buiten beschouwing blijven;

(25) het verkoopresultaat is geheel gestandaardiseerd: de netto-omzet minus de kostprijs verkopen op basis van de commerciële standaardkostprijs.

(24) de netto-omzet van de onderneming door de kortingen van de bruto-omzet af te halen;

(23)

de bruto-omzet als resultaat van de ontvangsten die geregistreerd zijn;

Voor de berekening van het budgetresultaat is een uitgebreide analyse van de kosten vereist:

(22) voor de berekening van de kostprijs verkopen vindt een mutatie van de voorraad eindproduct plaats tegen de commerciëe standaardkostprijs;

(21) voor de standaardkostprijs is een bedrag aan toegestane kosten per eenheid product vereist;

(20) deze kostprijs volgt uit een toetsing van de werkelijke prijzen en hoeveelheden aan normen;

(19) dit leidt tot een reeks van prijs-, efficiëntie- en bezettingsverschillen die omgerekend worden naar budgetresultaten;

(18) een deel van de werkelijke kosten komt al uit de categorische toegestane kosten in een gedateerde periode (zoals de directe grondstof- en arbeidskosten);

(17) naast de directe kosten zijn er ook toegestane kosten die afkomstig zijn van kostenplaatsen;

(16) in deze kostenverdeelstaat vindt al een toetsing van werkelijke en toegestane kosten plaats;

(15) uit deze vergelijking komen ook budgetresultaten voort;

(14) de categorische toegestane kosten, zoals bijvoorbeeld de afschrijvingskosten kunnen al een eerste opschoning zijn van de kosten die aan een bepaalde periode toevallen;

(13) die opschoning vindt plaats door een analyse van de categorische werkelijke kosten die aan een bepaalde kalenderperiode (bijvoorbeeld een boekjaar) zijn toegeschreven;

(12) confrontatie van werkelijke en toegestane categorische kosten kan al leiden tot de eerste budgetresultaten;

(11) het uiteindelijke budgetresultaat is de som van alle budgetresultaten die in alle afdelingen en voor alle directe en indirecte kosten zijn waargenomen.

Een uitgebreid overzicht van alle uitsplitsingen van de budgetresultaten is te vinden op de aparte website bedrijfseconomische-modellen.nl.

De verwerking van uitgaven en ontvangsten die leidt tot de commerciële balans is te vinden bij informatieproces 3. |

|

|

|

|

|

| De bedoeling van Vakdidactiek Bedrijfseconomie

|

Vakdidactiek-bedrijfseconomie.nl is nauw verbonden aan de de websites bedrijfseconomische-begrippen.nl en bedrijfseconomische-modellen.nl. Zij biedt essenties van de vakdidactiek bedrijfseconomie aan in overzichtelijke eenheden, voor zowel leerlingen, studenten, als docenten.

Auteur is Fons Vernooij, die als eerste in Nederland is gepromoveerd op een onderwerp uit de vakdidactiek bedrijfseconomie (september 1993): “Het leren oplossen van bedrijfseconomische problemen. Didactisch onderzoek naar kostprijs- en nettowinstvraagstukken in het voortgezet onderwijs”. Deze dissertatie is de bron voor de pagina’s van deze site.

Mocht u tips of hints hebben dan ontvangen wij die graag via de webmaster Fons Vernooij.

|

|

|

| Website van Fons Vernooij: fons-vernooij.nl

|

Copyright © 1998 by Fons Vernooij en anderen.

Wij volgen het privacy-beleid van Google en zijn niet verantwoordelijk voor het selecteren van de advertenties in de Google vakken.

Registratienummer V.O.F. Adviesbureau CASA: KvK Rijnland: 58884114 / BTW 8532.22.848

Dossiernummer Stichting Onderwijsportaal: KvK Rijnland: 28092786 / BTW-nummer 8106.36.025

Webmaster: Fons Vernooij

Info over privacy en cookies: zie Privacybeleid

Leveringsvoorwaarden: zie bijgaand document

|

|

|

|

|