|

|

|

|

|

| |

Samensmelting van modellen |

Binnen het bedrijfseconomisch onderwijs hebben voorbeelden de functie om generaliseerbare kennis over te dragen. De verwachting van de docent is dat leerlingen zich aan de hand van voorbeelden een voorstelling maken van algemeen geldige regels of procedures. Het risico van die didactische werkwijze is dat de samenhang tussen de voorbeelden onvoldoende aandacht krijgt.

In plaats van afzonderlijke modellen te creëren schuiven leerlingen modellen ineen. Veel leerlingen gaan er vanuit dat de aangeboden kennis een consistent geheel vormt en zij maken er een eigen model van. Dat werkt in een deel van de vraagstukken, maar niet in allemaal. Vooral de berekening van tussenresultaten kan problemen geven. |

Indien de voorbeelden ontleend zijn aan ver-schillende subdisciplines van een wetenschap kunnen leerlingen begrippennetwerken op-bouwen die onvoldoende rekening houden met het jargon dat eigen is aan de behandelde subdisciplines.

Het kenmerk van jargonverschillen is dat dezelfde term verschillende betekenissen kan hebben in verschillende subdisciplines.

Zo is de kostprijs bij boekhouden vaak de inkoopprijs, bij de externe verslaglegging zijn het de werkelijke kosten per stuk en bij de kostencalculatie de toegestane kosten per stuk.

In een pilot-studie binnen het bedrijfsecono-misch onderwijs bleek dat leerlingen trachten om de begrippenkaders ineen te schuiven die afkomstig zijn uit verschillende subdisciplines.

Uit vervolgonderzoek kwam naar voren dat leerlingen die expliciet onderwijs in bedrijfs-economische modellen krijgen beter presteren dan leerlingen die alleen berekeningen uit-voeren en zelf een voorstelling van de situatie moeten maken.

Die prestatie is niet zozeer te zien aan een hogere score op de nieuwe stof. Nee, zij komt voort uit een betere retentie van de oude stof. Tentamens en proefwerken gaan altijd over de nieuwe stof, maar verwaarlozen de destructie van de oude kennis.

De resultaten van dit onderzoek hebben in sterke mate bijgedragen aan een volledige herziening van de examenprogramma's voor bedrijfseconomie in het Nederlandse voortgezet onderwijs. Handelsrekenen en boekhouden zijn vervangen door Management & Organisatie. |

|

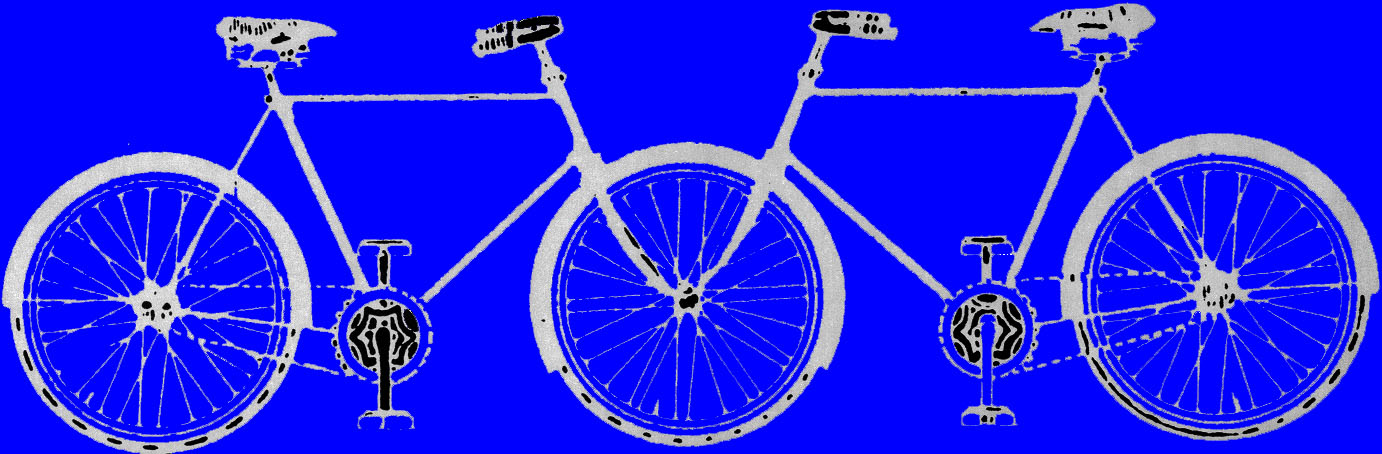

Onbewust gaan leerlingen ervan uit dat er consi-stentie bestaat tussen de aangeboden voorbeelden uit de verschillende disciplines. Daardoor creëren zij logisch samenhangende structuren, waar die in feite ontbreken.

In 1928 heeft Carelman een tandem ontworpen voor geliefden. Dit beeld geeft aan hoe leerlingen bedrijfs-economische modellen laten samensmelten op basis van begrippen (zoals kostprijs of bruto-winst) die ontleend zijn verschillende jargons.

Bijvoorbeeld:

Som 1 (boekhouden):

nettowinst = brutowinst - bedrijfskosten

brutowinst = afzet x (verkoopprijs - kostprijs)

Som 2 (kostprijscalculatie):

kostprijs = inkoopprijs + opslag inkoopkosten + opslag algemene kosten.

Dan kunnen leerlingen concluderen:

nettowinst = brutowinst - algemene kosten

brutowinst = afzet x (verkoopprijs - kostprijs)

kostprijs = inkoopprijs + opslag inkoopkosten.

De twee modellen zijn ineen geschoven en leiden tot een correcte einduitkomst. Maar inmiddels komt er een onjuist bedrag voor de brutowinst en voor de kostprijs tot stand.

De logische motivering is:

“Ja, de kostprijs is meer dan de inkoopprijs. Dat weet ik wel. Maar ik kan niet alle kosten erbij op-tellen, want dan heb ik meteen al de nettowinst te pakken.”

Bron: Proefschrift Fons Vernooij, o.a. blz 42

|

|

|

|

|

|

|

| De bedoeling van Vakdidactiek Bedrijfseconomie

|

Vakdidactiek-bedrijfseconomie.nl is nauw verbonden aan de de websites bedrijfseconomische-begrippen.nl en bedrijfseconomische-modellen.nl. Zij biedt essenties van de vakdidactiek bedrijfseconomie aan in overzichtelijke eenheden, voor zowel leerlingen, studenten, als docenten.

Auteur is Fons Vernooij, die als eerste in Nederland is gepromoveerd op een onderwerp uit de vakdidactiek bedrijfseconomie (september 1993): “Het leren oplossen van bedrijfseconomische problemen. Didactisch onderzoek naar kostprijs- en nettowinstvraagstukken in het voortgezet onderwijs”. Deze dissertatie is de bron voor de pagina’s van deze site.

Mocht u tips of hints hebben dan ontvangen wij die graag via de webmaster Fons Vernooij.

|

|

|

| Website van Fons Vernooij: fons-vernooij.nl

|

Copyright © 1998 by Fons Vernooij en anderen.

Wij volgen het privacy-beleid van Google en zijn niet verantwoordelijk voor het selecteren van de advertenties in de Google vakken.

Registratienummer V.O.F. Adviesbureau CASA: KvK Rijnland: 58884114 / BTW 8532.22.848

Dossiernummer Stichting Onderwijsportaal: KvK Rijnland: 28092786 / BTW-nummer 8106.36.025

Webmaster: Fons Vernooij

Info over privacy en cookies: zie Privacybeleid

Leveringsvoorwaarden: zie bijgaand document

|

|

|

|

|